Vidaus kontrolė yra politika ir procedūros, nustatytos siekiant užtikrinti nuolatinį apskaitos sistemų patikimumą. Apskaitos pasaulyje svarbiausia yra tikslumas ir patikimumas. Neturėdami tikslių apskaitos įrašų, vadovai negali priimti visiškai pagrįstų finansinių sprendimų, o finansinėse ataskaitose gali būti klaidų. Vidaus kontrolės procedūras apskaitoje galima suskirstyti į septynias kategorijas, kurių kiekviena skirta užkirsti kelią sukčiavimui ir nustatyti klaidas, kol jos netaptų problemomis.

Patarimas

Septynios vidaus kontrolės procedūros yra pareigų atskyrimas, patekimo kontrolė, fiziniai auditai, standartizuoti dokumentai, bandymų balansai, periodiški suderinimai ir patvirtinimo institucija.

Pareigos atskyrimas

Atskyrus pareigas, reikia padalyti atsakomybę už buhalterinę apskaitą, indėlius, ataskaitas ir auditą. Kuo daugiau pareigų išskiriama, tuo mažesnė tikimybė, kad vienas darbuotojas padarys apgaulingas veikas. Mažoms įmonėms, kuriose dirba tik keli buhalterinės apskaitos darbuotojai, atsakomybės pasidalijimas tarp dviejų ar daugiau žmonių arba reikalavimas, kad bendradarbiai peržiūrėtų svarbiausias užduotis, gali būti tas pats tikslas.

Apskaitos sistemos prieigos kontrolė

Kontroliuojant prieigą prie skirtingų apskaitos sistemos dalių naudojant slaptažodžius, blokuotes ir elektroninius prieigos žurnalus, pašaliniai vartotojai gali būti pašalinami iš sistemos, tuo pačiu suteikiant būdą patikrinti sistemos naudojimą, siekiant nustatyti klaidų ar neatitikimų šaltinį. Tvirtas prieigos stebėjimas taip pat gali padėti atgrasyti nuo nesąžiningos prieigos.

Fizinis turto auditas

Fizinis auditas apima grynųjų pinigų ir bet kokio apskaitos sistemoje stebimo fizinio turto, pavyzdžiui, atsargų, medžiagų ir įrankių, skaičiavimą rankomis. Fizinis skaičiavimas gali atskleisti gerai paslėptus sąskaitų likučių neatitikimus apskritai apeinant elektroninius įrašus. Skaičiuoti grynuosius pinigus prekybos vietose galima kasdien arba net kelis kartus per dieną. Didesni projektai, pavyzdžiui, rankų skaičiavimo inventorius, turėtų būti atliekami rečiau, galbūt kasmet ar kas ketvirtį.

Standartizuota finansinė dokumentacija

Standartizuojant finansinėms operacijoms naudojamus dokumentus, pvz., Sąskaitas faktūras, vidines medžiagų užklausas, atsargų kvitus ir kelionės išlaidų ataskaitas, galima išlaikyti nuoseklų apskaitos vedimą laikui bėgant. Naudojant standartinius dokumentų formatus gali būti lengviau peržiūrėti ankstesnius įrašus, ieškant sistemos neatitikimo šaltinio. Jei nėra standartizavimo, atliekant tokią peržiūrą daiktai gali būti nepastebimi arba neteisingai interpretuojami.

Dienos ar savaitės bandymų likučiai

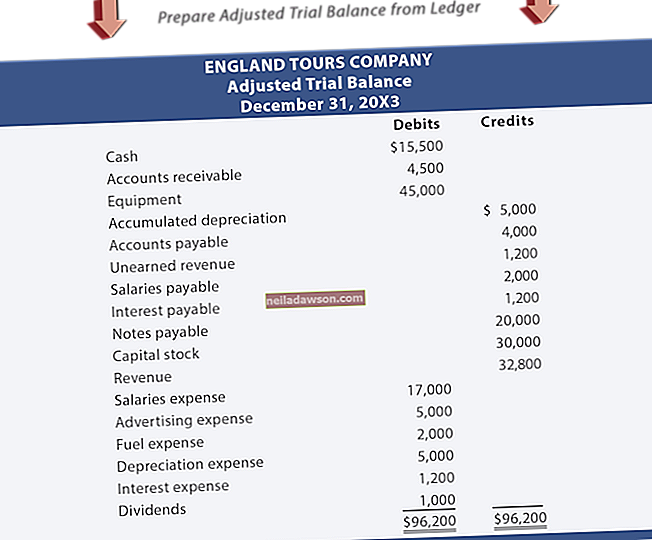

Dvigubo įrašo apskaitos sistemos naudojimas padidina patikimumą užtikrindamas, kad knygos visada būtų subalansuotos. Nepaisant to, klaidomis vis tiek įmanoma bet kuriuo metu išbalansuoti dvigubo įrašo sistemą. Apskaičiuojant dienos ar savaitės bandymų likučius, galima reguliariai sužinoti sistemos būklę, leidžiančią kuo anksčiau atrasti ir ištirti neatitikimus.

Periodiniai apskaitos sistemų derinimai

Retkarčiais atliekami apskaitos suderinimai gali užtikrinti, kad jūsų apskaitos sistemos likučiai sutampa su kitų subjektų, įskaitant bankus, tiekėjus ir kredito klientus, sąskaitų likučiais. Pavyzdžiui, banko suderinimas apima grynųjų pinigų likučių ir indėlių bei kvitų įrašų palyginimą tarp jūsų apskaitos sistemos ir banko išrašų. Skirtumai tarp šių tipų papildomų sąskaitų gali atskleisti jūsų sąskaitų klaidas ar neatitikimus arba klaidos gali kilti iš kitų subjektų.

Patvirtinimo institucijos reikalavimai

Reikalavimas, kad konkretūs vadovai suteiktų leidimą tam tikrų rūšių sandoriams, gali padidinti atsakomybės lygį apskaitos dokumentuose, įrodydami, kad atitinkamos institucijos matė, išanalizavo ir patvirtino sandorius. Reikalavimas patvirtinti didelius mokėjimus ir išlaidas gali užkirsti kelią nesąžiningiems darbuotojams, pavyzdžiui, atlikti dideles apgaulingas operacijas įmonės lėšomis.