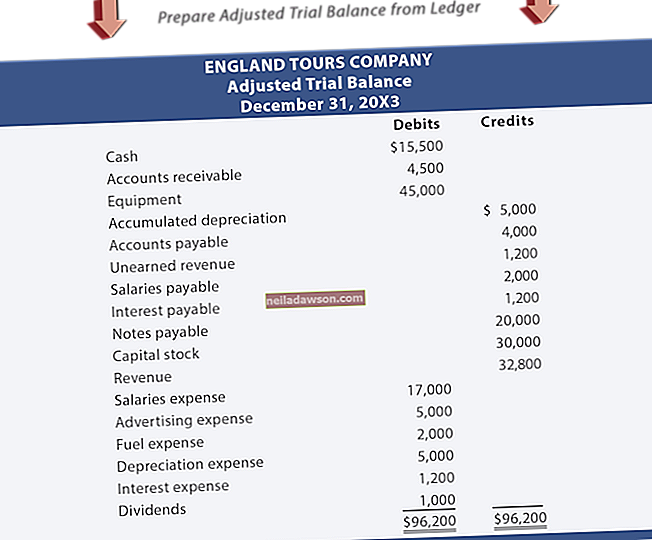

Audito ataskaita yra visos smulkaus verslo finansinės būklės įvertinimas. Šis dokumentas, kurį užpildė nepriklausomas apskaitos specialistas, apima įmonės turtą ir įsipareigojimus ir pateikia auditoriaus išsilavinusį įmonės finansinės padėties ir ateities vertinimą. Pagal įstatymus audito ataskaitos yra privalomos, jei įmonė prekiaujama viešai arba jos veikla yra reguliuojama Vertybinių popierių ir biržos komisijos (SEC). Bendrovės, siekiančios finansavimo, taip pat siekiančios pagerinti vidaus kontrolę, taip pat vertina šią informaciją.

Patarimas

Yra keturių rūšių audito ataskaitos: ir besąlyginė nuomonė, kvalifikuota nuomonė ir neigiama nuomonė bei nuomonės atsisakymas. Nekvalifikuota arba „švari“ nuomonė yra geriausia verslo rūšies ataskaita.

Besąlyginė nuomonė

Dažnai vadinama švaria nuomone , nekvalifikuota nuomonė yra audito ataskaita, kuri yra išduodama, kai auditorius nustato, kad kiekviename iš smulkaus verslo pateiktų finansinių įrašų nėra neteisingų duomenų . Be to, nekvalifikuotoje nuomonėje nurodoma, kad finansiniai įrašai buvo tvarkomi laikantis standartų, vadinamų visuotinai priimtais apskaitos principais (GAAP). Tai geriausia verslo rūšies ataskaita .

Paprastai nekvalifikuotą ataskaitą sudaro pavadinimas, kuriame yra žodis „nepriklausomas“. Tai daroma siekiant parodyti, kad ją parengė nešališkas trečiasis asmuo. Po pavadinimo yra pagrindinis turinys. Sudarytas iš trijų pastraipų, pagrindinis organas pabrėžia auditoriaus atsakomybę, audito tikslą ir auditoriaus išvadas. Auditorius pasirašo ir datuoja dokumentą, įskaitant jo adresą.

Kvalifikuota nuomonė

Tais atvejais, kai įmonės finansiniai įrašai nebuvo tvarkomi pagal GAAP, tačiau nebuvo nustatyta klaidingų duomenų, auditorius pateiks kvalifikuotą nuomonę. Kvalifikuotos nuomonės rašymas yra labai panašus į nekvalifikuotos nuomonės rašymą. Tačiau kvalifikuotoje nuomonėje bus papildoma pastraipa, kurioje nurodoma priežastis, kodėl audito ataskaita nėra kvalifikuota.

Neigiama nuomonė

Blogiausia finansinių ataskaitų rūšis, kurią galima pateikti verslui, yra neigiama nuomonė. Tai rodo, kad įmonės finansiniai duomenys neatitinka BAP. Be to, įmonės pateikti finansiniai įrašai buvo neteisingai pateikti . Nors tai gali įvykti per klaidą, tai dažnai rodo sukčiavimą. Kai išduodama tokio tipo ataskaita, įmonė turi pataisyti savo finansinę ataskaitą ir atlikti jos pakartotinį auditą, nes investuotojai, skolintojai ir kitos prašančios šalys paprastai jos nepriims.

Nuomonės atsisakymas

Kai kuriais atvejais auditorius negali užpildyti tikslios audito ataskaitos. Tai gali atsitikti dėl įvairių priežasčių, pavyzdžiui, nėra tinkamų finansinių duomenų. Kai taip atsitinka, auditorius paskelbia nuomonės atsisakymą, teigdamas, kad nuomonės apie įmonės finansinę būklę negalima nustatyti.